Vooruitzichten 2026

2025 was opnieuw een bewogen jaar voor de financiële markten. Het aanvankelijke optimisme over de herverkiezing van Donald Trump sloeg al snel om met forse marktcorrecties tot gevolg. Vanaf medio april volgde echter een krachtig herstel, vooral gedreven door technologieaandelen. De soep bleek niet zo heet gegeten als gedacht: Trump toonde zich pragmatischer dan verwacht en kunstmatige intelligentie (AI) ontpopte zich als een belangrijke groeimotor.

Het jaar 2025

De Amerikaanse dollar stond het hele jaar onder druk. Zowel de Federal Reserve als de Europese Centrale Bank verlaagden de rente in meerdere stappen. Terwijl de korte rente daalde, liep de lange kapitaalmarktrente juist op, wat resulteerde in een opvallend steile rentecurve.

Geopolitiek bepaalde het sentiment. Ondanks eerdere voorspellingen behield de Verenigde Staten een dominante rol op het wereldtoneel. Wereldleiders stonden in de rij om bij Trump in de gunst te komen, uit vrees voor nieuwe handelsbarrières. Tegelijkertijd werd de beperkte invloed van Europa pijnlijk zichtbaar in de onderhandelingen rond Gaza en Oekraïne.

AI bleef hét centrale thema van 2025. De enorme investeringsgolf in kunstmatige intelligentie zette door, maar twijfels over de houdbaarheid van waarderingen en de uiteindelijke rendementen namen toe. Veel fundamentele vragen blijven vooralsnog onbeantwoord. De dominantie van AI overschaduwde ontwikkelingen in andere sectoren.

Europese aandelen presteerden over het geheel genomen goed, terwijl ook de Amerikaanse markten herstelden, al drukte de zwakke dollar het rendement gemeten in euro’s. Obligaties bleven stabiel, terwijl alternatieve beleggingen sterk begonnen maar richting het einde van het jaar een deel van hun winst moesten prijsgeven.

De dominantie van AI overschaduwde ontwikkelingen in andere sectoren.…

Vooruitzichten 2026

Na een turbulent 2024 en 2025 lijken de financiële markten in rustiger vaarwater te zijn gekomen. Tegelijkertijd ondergaat de wereld ingrijpende veranderingen die zowel kansen als risico’s met zich meebrengen. Dit vraagt om een langetermijnvisie en een gebalanceerde afweging tussen risico en rendement.

Politiek en geopolitiek

Geopolitieke verschuivingen blijven in 2026 een bovengemiddelde impact hebben op de financiële markten. De mondiale machtsverhoudingen zijn in beweging; bestaande instituties en machtsverhoudingen worden herijkt. De wereld blijft onrustig, met een grillige president Trump, een voortdurende krachtmeting tussen de Verenigde Staten en China en diverse lopende en sluimerende conflicten.

Kunstmatige intelligentie

AI blijft hét centrale thema van deze tijd, een kans die zich mogelijk maar eens in een generatie voordoet. Versnelde innovatie en productiviteitsstijgingen liggen in het verschiet, maar de maatschappelijke beloftes van AI moeten nog worden waargemaakt. De economische als sociale kosten zijn inmiddels zichtbaar. Wij behoren tot het kamp van de ‘believers’, maar de weg naar een volwassen AI-transitie zal ongetwijfeld hobbelig verlopen.

Economie en beleid

De wereldeconomie zal naar verwachting in 2026 met circa 3% groeien. Opkomende markten, met name in Azië, blijven de motor met groeicijfers boven de 4%. Voor de Verenigde Staten (VS) wordt een groei van circa 2% verwacht, terwijl Europa met ongeveer 1,4% naar verwachting opnieuw achterblijft. De inflatie blijft wereldwijd relatief hoog, mede door de na-effecten van Amerikaanse importheffingen. De Federal Reserve zal de rente mogelijk verder verlagen, maar de timing en het aantal stappen zijn onzeker. De Europese Centrale Bank lijkt vooralsnog af te wachten, al kan een lichte renteverhoging later in het jaar niet worden uitgesloten.

De arbeidsmarkt blijft een aandachtspunt. In de VS groeit het aantal banen slechts beperkt, mogelijk een eerste effect van AI-gerelateerde productiviteitsstijgingen. De werkloosheid blijft laag, rond 4% in de VS en 6% in de eurozone.

Europa versus Verenigde Staten

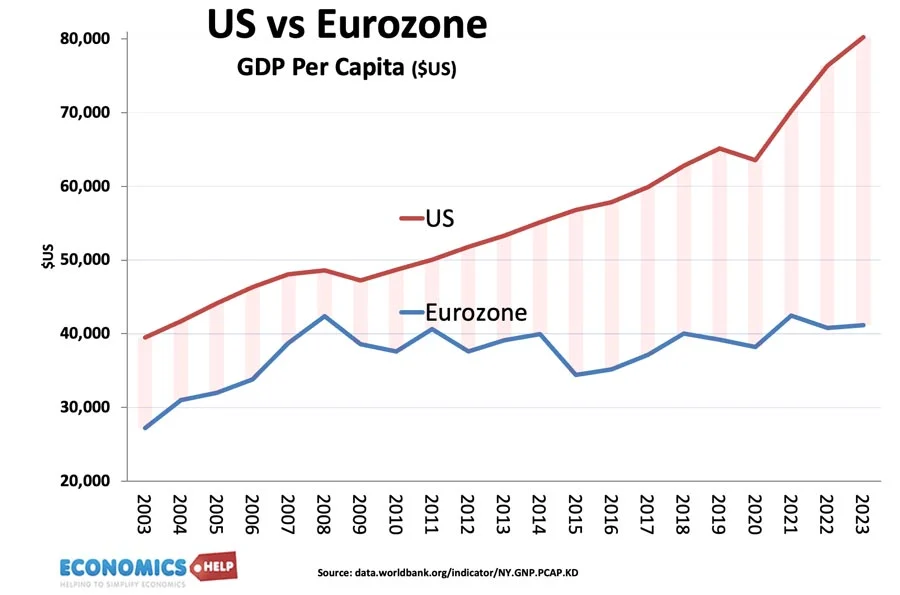

Voor de lange termijn blijven wij positiever over de vooruitzichten in de Verenigde Staten en opkomende markten. De ideologische kloof tussen Europa en de VS is verder toegenomen. Hoewel velen meer sympathie voelen voor Europa, betekent dit niet dat hier automatisch de aantrekkelijkste beleggingskansen liggen. De productiviteitsgroei in Europa blijft sinds 1990 structureel achter bij die in de VS — inmiddels met circa 34%, volgens The Economist. In 2024 bedroeg het BBP per hoofd van de bevolking in de EU nog slechts 52% van dat in de VS. Innovatiekracht, arbeidsmarktflexibiliteit en regelgeving verklaren een groot deel van deze kloof. Europa heeft kansen om zijn positie te versterken onvoldoende benut. Niet alleen op het gebied van AI, maar ook op defensievlak blijft samenwerking moeizaam. De Europese interne markt blijft gefragmenteerd door nationale regelgeving, waardoor het continent moeilijk een vuist kan maken tegenover de VS of China.

Duurzaamheid en impact

Klimaatverandering zet onverminderd door, terwijl de uitvoering van mitigatiebeleid achterblijft. Wereldwijd stellen overheden en bedrijven hun ambities naar beneden bij, niet alleen in de Verenigde Staten, maar ook in Europa en elders. Dit onderstreept de noodzaak van realistisch beleid én van private initiatieven die bijdragen aan duurzame vooruitgang.

Hoewel niet elke afweging een eenduidige uitkomst oplevert, blijft duurzaamheid een speerpunt van ons beleid. Gelukkig zijn de mogelijkheden om impact te meten en te rapporteren de afgelopen jaren sterk toegenomen.

De opkomst van populisme maakt het moeilijker om antwoorden te formuleren op mondiale vraagstukken zoals klimaat, veiligheid en de internationale rechtsorde. Hoewel vaak naar de Verenigde Staten wordt gekeken, speelt dit thema wereldwijd. Wij blijven ons via onze beleggingen inzetten voor positieve impact op thema’s als klimaat, ecosystemen en welzijn. Onze portefeuilles kenmerken zich door een lage CO₂-uitstoot. Via thematische beleggingen in onder meer gezondheidszorg, veiligheid en opkomende markten streven we naar zowel financieel rendement als maatschappelijke impact.

Beleggingsvisie 2026

Aandelen

De uitgangspositie voor aandelen blijft gunstig. De wereldeconomie groeit solide, de inflatie komt geleidelijk verder onder controle en de winstgevendheid van bedrijven blijft sterk. Ook geopolitiek lijkt de situatie iets stabieler dan twaalf maanden geleden.

De centrale vraag voor 2026 is of de stijging van de aandelenmarkten zich zal verbreden, of dat de grote technologiebedrijven dominant blijven. Een verbreding zou een gezonde ontwikkeling zijn. AI biedt immers ook kansen voor sectoren buiten de technologie.

De waardering van de Amerikaanse aandelenmarkt ligt hoger dan die van Europa, maar is grotendeels gerechtvaardigd door de betere winstgroei en hogere productiviteitsontwikkeling. Op lange termijn blijven de groeivooruitzichten het gunstigst voor de VS en opkomende markten. Binnen deze laatste categorie zien we vooral kansen in traditionele sectoren zoals banken, verzekeraars en retailers.

In de VS blijft technologie de dominante kracht, gedreven door de voortdurende vooruitgang in AI. Tegelijkertijd zijn er zorgen over de omvang van de investeringen en de snelheid waarmee bedrijven AI daadwerkelijk integreren. De perceptie wie de winnaars en verliezers zijn binnen deze transitie zal continu blijven veranderen, zowel binnen als buiten de technologiesector.

Europa biedt selectieve kansen via voornamelijk lokale en enkele internationale kampioenen, maar een structurele verschuiving in de dominantie van de Amerikaanse aandelenmarkt lijkt op korte termijn onwaarschijnlijk.

De softwaresector verdient speciale aandacht. Deze stond in 2025 onder druk door toenemende concurrentie vanuit AI-toepassingen. Wij verwachten echter dat juist sterke softwarebedrijven de motor zullen zijn achter succesvolle AI-adoptie. 2026 kan daardoor een aantrekkelijk instapmoment zijn voor deze sector.

Obligaties

De obligatiemarkten ogen rustig. We verwachten weinig vuurwerk: rentes blijven over het algemeen stabiel, met mogelijk nog enkele extra verlagingen in de Verenigde Staten. De benoeming van een nieuwe voorzitter van de Federal Reserve kan tijdelijk voor meer beweeglijkheid zorgen.

Wij verwachten geen sterke verzwakking van de dollar ten opzichte van de euro. Risicopremies kunnen nog iets oplopen, terwijl een renteverhoging in Europa wel eens de verrassing van 2026 zou kunnen worden. Oplopende begrotingstekorten bij overheden en aanhoudende inflatie blijven een aandachtspunt voor de stabiliteit van de obligatiemarkten.

Conclusie

Per saldo blijven we gematigd positief voor 2026. Aandelen bieden de beste kansen, ondersteund door een wereldwijd groeibevorderend beleid en afnemende macro-economisch risico’s. Groei en inflatie blijven beheersbaar, terwijl geopolitieke risico’s minder prominent zijn dan in 2025.

AI blijft het dominante thema. De kansen in de Amerikaanse aandelenmarkt zijn groot, al zijn waarderingen daar deels al vooruitgelopen op toekomstige groei. Europa biedt aantrekkelijkere waarderingen, maar kent beperktere groeivooruitzichten. Opkomende markten combineren sterke groei met aantrekkelijke waarderingen, waarbij Azië een steeds belangrijkere rol speelt op het gebied van technologische innovatie.

Voor obligaties zijn rendementsvooruitzichten bescheiden: in Europa blijft de rente laag en in de Verenigde Staten zijn verdere verlagingen grotendeels ingeprijsd. Desondanks blijven obligaties een belangrijke stabiele component binnen een gebalanceerde portefeuille. Maatschappelijke thema’s zoals het klimaat, armoedebestrijding en de internationale rechtsorde hebben minder prioriteit in het huidige politieke klimaat. We blijven ons inzetten om via onze beleggingsportefeuilles ook op dit punt een positieve impact te realiseren.

Het team van DoubleDividend zal zich ook het komende jaar inzetten voor een fair financieel en maatschappelijk rendement.