Vooruitzichten 2024

2023 was een bijzonder beleggingsjaar dat vooral werd getekend door forse renteschommelingen, dalende inflatiecijfers, ontwikkelingen rond AI (kunstmatige intelligentie), oorlog in Oekraïne en Gaza en oplopende geopolitieke spanningen. Ondanks het grote aantal onzekerheden kenden de financiële markten een goed jaar; de koersen van zowel aandelen als obligaties stegen sterk.

Beleggingsvooruitzichten

De economie presteerde beter dan verwacht, vooral in de VS, en de hoge inflatie van de afgelopen twee jaar heeft een dalende trend ingezet waardoor een einde is gekomen aan de reeks van renteverhogingen. De opkomst van AI is een belangrijk nieuw thema geworden in 2023 en zorgde voor een positieve impuls op de aandelenmarkt. Het herstel van de aandelenmarkt werd echter maar door een klein aantal bedrijven gedragen. Deze groep, ook wel de magnificent seven (Amazon, Apple, Microsoft, Facebook, Alphabet, Nvidia en Tesla) genoemd was verantwoordelijk voor het grootste deel van het rendement op aandelen. Obligaties begonnen het jaar weifelend door de oplopende rente, maar wisten gedurende het jaar te herstellen dankzij een flinke afname van de inflatie en de inschatting dat de beleidsrente in 2024 gaat dalen.

We verwachten dat de financiële markten in 2024 door globaal dezelfde thema’s als in 2023 worden gedomineerd. Cruciaal is de vraag of de daling van de inflatie ook in 2024 doorzet en of centrale banken daardoor kunnen overgaan tot renteverlagingen. Daarnaast is de grote vraag in hoeverre de economische groei zal afzwakken in 2024. Ook de politieke en geopolitieke ontwikkelingen zullen, met de oorlogen in Oekraïne en Gaza en de rivaliteit tussen het Westen en de rest, een belangrijke rol blijven spelen. Tenslotte vinden er op veel plekken in de wereld verkiezingen plaats met als belangrijkste gebeurtenis natuurlijk de Amerikaanse presidentverkiezingen.

…Ons basisscenario is gunstig

voor zowel aandelen als obligaties…

Financiële markten blijven dus ook het komende jaar opereren in een sterk onzekere omgeving, waardoor de volatiliteit naar verwachting zal aanhouden. Ons basisscenario (verdere daling inflatie, rentedalingen in de loop van 2024, geen forse recessie en geen substantiële verslechtering in de relatie tussen de VS en China) is gunstig voor zowel aandelen als obligaties. Maar de onzekerheden zijn zoals gezegd groot; een lange termijn horizon blijft zeker voor de meer risicovolle risicoprofielen daarom essentieel.

Vooruitgang bij bestrijden inflatie

Het afgelopen jaar is er stevige vooruitgang geboekt bij het bestrijden van de inflatie. Dit was zonder twijfel de belangrijkste macro-economische gebeurtenis in 2023. De doelstelling van ongeveer 2% inflatie is zowel in Europa als in de VS nog niet behaald, maar de inflatie is aanzienlijk gedaald ten opzichte van de piek in de herfst van 2022. Toch is het nog te vroeg om de overwinning te claimen. Voor centrale banken moet het moeilijkste deel misschien nog komen. De ‘last mile’ van inflatiebestrijding vergt discipline en doorzettingsvermogen van centrale banken. Daarbij heeft het vertrouwen in centrale banken een deuk opgelopen door het late ingrijpen toen de inflatie steeg. Hierdoor kunnen beleidsmakers zich nu geen fout veroorloven. Centrale banken moeten dus vasthoudend zijn, maar tegelijkertijd is er een risico dat centrale banken de rente te lang te hoog houden en daarmee de economie schaden.

We gaan ervan uit dat de rente de piek heeft bereikt, maar mocht de inflatie een nieuwe opleving krijgen dan is een verdere verhoging niet helemaal uitgesloten. Met een stabiele rente en het aflopen van de opkoopprogramma’s is het aantal instrumenten van centrale banken om de economie te sturen beperkt. De FED en de ECB zullen de verwachtingen op een renteverlaging willen blijven managen.

Door te benadrukken dat de inflatie nog niet is verslagen, proberen de bankiers de lange rente relatief hoog te houden. Dit helpt weer bij de bestrijding van dezelfde inflatie. Toch zijn renteverlagingen in de loop van 2024 niet onwaarschijnlijk als de inflatie verder daalt en de economie afkoelt.

De timing van een eventuele renteverlaging wordt een belangrijk thema in 2024. Een eventuele verlaging zou een belangrijke impuls kunnen geven aan de financiële markten, dit geldt zowel voor aandelen, obligaties als voor vastgoed en duurzame infrastructuur.

Economie presteerde afgelopen jaar boven verwachting

De economie heeft in 2023 boven verwachting gepresteerd, vooral dankzij een sterke arbeidsmarkt. Dit geldt met name voor de VS en in mindere mate voor Europa, terwijl de economische situatie in China relatief zwak blijft. Voor 2024 houden de economische onzekerheden aan. Een afkoeling is waarschijnlijk maar een forse recessie vooralsnog niet. De hoge werkgelegenheid en consumentenbestedingen zijn een belangrijke steun voor de economie, maar dat kan natuurlijk veranderen. Een zogenaamde “soft landing” is geen zekerheid, de economie blijft kwetsbaar. Dit geldt met name voor Europa en China.

…hoge werkgelegenheid en consumentenbestedingen…

Naast rente, inflatie en de economie zal de politiek en geopolitiek ook in 2024 zijn stempel drukken op de financiële markten. In 2024 gaat meer dan de helft van de wereldbevolking naar de stembus. De belangrijkste verkiezingen zijn natuurlijk de presidentverkiezingen in de VS. Een eventuele verkiezing van Trump zal waarschijnlijk ingrijpende consequenties hebben voor de financiële markten. Meer handelsbelemmeringen en een verscherping van de strategische concurrentie tussen China en VS kunnen financiële markten negatief beïnvloeden. Tegelijkertijd zal de economie in de VS mogelijk worden gestimuleerd met belastingverlagingen en andere steunmaatregelen. Geopolitiek worden de steun aan Oekraïne en de relatie met Israël, China en Rusland mede bepaald door de uitkomst van de Amerikaanse verkiezingen. Er staat dus veel op het spel. Naast de VS vinden er onder andere verkiezingen plaats in India, Taiwan, Rusland, de EU, Mexico, Indonesië en Zuid-Afrika.

Nieuwe wereldorde

De lokale politieke ontwikkelingen in de VS en de strijd tussen de VS en China zijn illustratief voor twee essentiële wereldwijde ontwikkelingen:

- veel landen in de westerse wereld raken steeds meer in zichzelf gekeerd en varen steeds vaker een meer populistische koers en

- de westerse wereld en het zuidelijk halfrond komen in steeds meer situaties tegenover elkaar te staan.

Niet alleen China en Rusland, maar ook landen als India, Brazilië en Zuid-Afrika eisen meer invloed op in de globale besluitvorming.

Hier past geen verregaande analyse van lokale politieke ontwikkelingen of het verval van het leiderschap van het Westen, maar duidelijk is dat de (geo)politiek momenteel een behoorlijke stempel drukt op de financiële markten. De gevolgen van de opkomst van het populisme en de veranderende geopolitieke verhoudingen op het functioneren van de economie en de financiële markten zijn verregaand.

Globalisering is op zijn retour. Het Westen, met de VS voorop, werpt steeds meer handelsbelemmeringen op en re-shoring (het terugbrengen van productie naar o.a. de VS en Europa) staat op de agenda. Internationale samenwerking staat onder druk, waardoor instituties zoals de VN, de Wereldbank en het IMF minder effectief functioneren. Dit heeft effect op de complexe toevoerketens en de inflatie. In sommige gevallen wordt een sterke marktpositie of technologische voorsprong politiek uitgebuit (denk bijvoorbeeld aan de chipsector).

Deze ontwikkelingen zorgen voor meer politieke spanningen, economische instabiliteit en toegenomen risico’s voor internationaal opererende bedrijven. Ook zijn grote lange termijn uitdagingen zoals het klimaat moeilijker te adresseren. De focus van de politiek op lokale problemen zorgt voor minder begrotingsdiscipline in veel landen, waardoor de nationale schuldenlast verder stijgt terwijl de rente hoger is dan een aantal jaar geleden. Ook op dit vlak nemen de risico’s dus toe. Bij de invulling van de beleggingsportefeuilles zullen we in toenemende mate rekening moeten houden met de nieuwe politieke realiteit.

Verduurzaming staat onder druk

In 2023 stond de verduurzaming van de economie onder druk, deels om politieke redenen en deels om financieel economische redenen. Vanuit politiek oogpunt is wereldwijd klimaatbeleid moeilijker een impuls te geven nu lokale problemen prioriteit krijgen. Ook wordt steeds meer duidelijk dat de aanpassingen die nodig zijn om klimaatverandering tegen te gaan niet zonder offers kunnen plaatsvinden. In veel landen speelt de discussie hoe de kosten daarvoor beter kunnen worden verdeeld.

Vanuit financieel economisch perspectief had de energietransitie last van de hoge rente, die veel projecten duurder maakt. Vooral windprojecten op zee lopen vertraging op vanwege hogere kosten en problemen in toevoerketens. Maar ook toegang tot grondstoffen, uitbreiding van de elektrische infrastructuur en geopolitieke spanningen speelden een rol bij de vertragingen. Beleggers lieten bedrijven die actief zijn op het gebied van energietransitie daarom afgelopen jaar links liggen.

Toch hebben we goede hoop dat dit een tijdelijk fenomeen is. De energietransitie, elektrificeren en verduurzaming van gebouwen en productieprocessen kent onderliggend nog steeds een sterke trendmatige groei. We verwachten in deze sectoren herstel in 2024.

Vooruitzichten voor Aandelen

De aandelenmarkt presteerde goed in 2023 ondanks de hoge inflatie en rente en een afzwakkende economische groei. Er was echter geen sprake van breed herstel: de markt werd gedreven door een klein aantal namen, de magnificent seven. Zonder deze groep technologieaandelen zou het marktrendement een stuk lager zijn geweest.

In ons basisscenario voor 2024 gaan we uit van een verdere daling van de inflatie, een afkoelende economie (maar geen forse recessie) en renteverlagingen in de loop van 2024. Dit zijn gunstige omstandigheden voor aandelen: bedrijfswinsten kunnen groeien en de waardering van aandelen kan worden gesteund door een eventueel lagere rente. Onder dit scenario is er ruimte voor een breder herstel van de markt.

Toch blijft de technologiesector ook in 2024 waarschijnlijk de dominante sector op de aandelenmarkt. Met name de ontwikkelingen rond AI zullen sturing geven. Voor de chipsector en software sector zijn de verwachtingen hoog gespannen voor 2024 en de jaren daarna. Dit creëert ruimte voor teleurstellingen op korte termijn, maar het lijkt erop dat de ontwikkelingen rond AI nog in de kinderschoenen staan en een nieuwe impuls zullen geven aan technologie.

Binnen de aandelenportefeuilles van DoubleDividend blijft de focus op de hoofdthema’s technologie en innovatie, gezondheidszorg en verduurzaming. Innovatie is voor bedrijven van cruciaal belang in een snel veranderende wereld met grote uitdagingen. Er bestaat een groeiende overlap tussen technologie en innovatie enerzijds en verduurzaming en gezondheidszorg anderzijds. De nieuwe generatie chips en datacentra, software en clouddienstverlening zijn essentieel bij reductie van de energieconsumptie en het elektrificeren van de economie en het vervoer.

Ook de gezondheidszorg herbergt steeds meer technologie. Voorbeelden zijn chirurgische robots, de versnelde ontwikkeling van medicatie met behulp van AI, elektronische patiëntendossiers en gentechnologie. Het onderscheid tussen onze drie hoofdthema’s wordt daarmee steeds meer hybride: de grote gemene deler is innovatie en trendmatige groei.

Bij selectie van individuele bedrijven blijft de Schijf van Vijf leidend (duurzaamheid, bedrijfsmodel, balans, track record en waardering). Wel speelt in de huidige markt de waardering van een individueel aandeel een minder belangrijke rol dan in het verleden. Zonder groei wordt een bedrijf veelal genegeerd door beleggers, ongeacht de waardering. De thema’s gezondheidszorg en verduurzaming hadden in 2023 een lastig jaar, maar we verwachten dat het momentum voor deze sectoren zal verbeteren in 2024. Kapitaalintensieve sectoren zoals vastgoed en duurzame infrastructuur kunnen in 2024 profiteren van een eventuele rentedaling.

Vooruitzichten obligaties

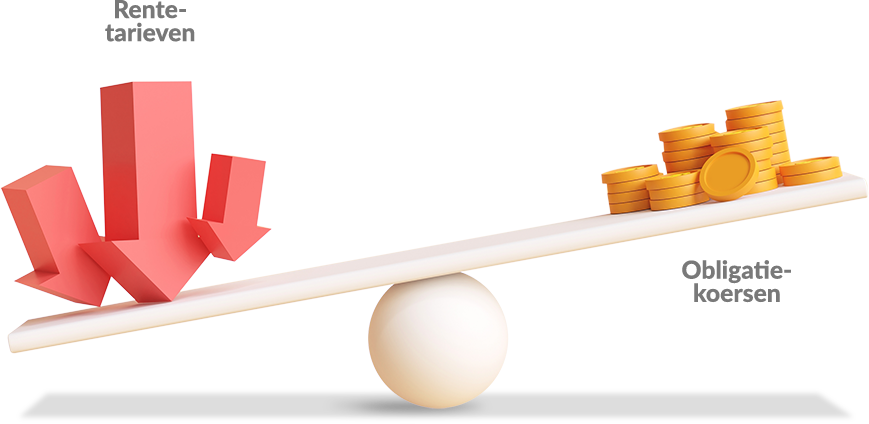

We zijn optimistisch over de vooruitzichten voor obligaties. De risico-rendementsverhouding van obligaties is de afgelopen tijd sterk verbeterd. De cyclus van renteverhogingen lijkt voorbij, hetgeen het risico van forse koersdalingen wegneemt. Tegelijkertijd bieden obligaties een aantrekkelijke couponrente. Een eventuele rentedaling is een optionele bonus.

Belangrijkste risico voor obligaties blijft een opleving van de inflatie. Een zwakkere economie is een risico voor bedrijfsobligaties, omdat risicopremies kunnen oplopen. Echter ook staatsobligaties zijn niet zonder risico vanwege hoge schuldenlasten bij overheden. Populistisch beleid is doorgaans geen goed nieuws voor de staatskas: overheden moeten meer lenen tegen hogere rente. De correlatie tussen obligaties en aandelen blijft hoog op korte termijn, maar zal op termijn naar verwachting dalen als de inflatie verder normaliseert.

…de cyclus van renteverhogingen lijkt voorbij…