De Chipsector onder de loep

De Chipsector staat al enkele maanden in het middelpunt van de belangstelling. Het tekort aan chips over het afgelopen jaar heeft bijgedragen aan problemen in de toevoerketens en daarmee de inflatie. Nu dit tekort in grote gedeeltes van de chipmarkt is opgelost, bestaat er juist angst voor een overschot aan chips vanwege de afzwakking van de economische groei. Belangrijke producenten van geavanceerde chips zoals AMD en NVIDIA sloegen de afgelopen maand een voorzichtige toon aan vanwege een lagere vraag en hoge voorraden bij klanten. De chipsector is, zo blijkt maar weer eens, sterk cyclisch. Dat geldt niet alleen voor vraag en aanbod, maar ook voor aandelenkoersen van bedrijven in de chipsector.

Naast cyclische bewegingen is de chipsector aan structurele veranderingen onderhevig. Op de eerste plaats worden chips steeds breder toegepast (waarover zo meer), waardoor de sector trendmatig groeit en mogelijk ook wat minder cyclisch wordt. De belangrijkste structurele verandering van dit moment is echter dat de sector in het middelpunt staat van de veranderende geopolitieke verhoudingen. Microchips zijn net als olie een belangrijk onderdeel geworden van het politieke krachtenveld, omdat chips in steeds meer producten zitten en het productie- en ontwikkelingsproces zeer complex is. Alle economische machtsblokken streven er daarom naar zoveel mogelijk zelfvoorzienend te zijn in de ontwikkeling en productie van chips. Alleen zo kunnen chips niet als politiek wapen tegen een land worden gebruikt. China ondervindt dit momenteel aan den lijve. De VS probeert met exportrestricties voor microchips en chiptechnologie een voorsprong te behouden in de concurrentie met China.

Op dit moment komt de technologie voor de productie van chips vooral uit het Westen. Vooral Amerikaanse bedrijven zijn dominant in de technologische know-how voor de ontwikkeling (Qualcomm, NVIDIA, Intel en AMD) en productieapparatuur van microchips (Applied Materials, Lam Research, KLA). Maar ook Zuid-Korea en Japan hebben een belangrijke positie op de chipmarkt met bedrijven als Samsung, SK Hynix en Tokyo Electron. Er zijn echter twee bedrijven uit andere landen die een sleutelrol vervullen binnen de sector; ASML uit Nederland en TSMC uit Taiwan. TSMC is de dominante speler bij de productie van de meest geavanceerde chips. TSMC gebruikt daarbij onder andere de machines van ASML, dat met haar geavanceerde EUV technologie een vrijwel monopoliepositie heeft op een onderdeel van het chipproductieproces.

Wereldspelers

Naast cyclische bewegingen is de chipsector aan structurele veranderingen onderhevig. Op de eerste plaats worden chips steeds breder toegepast (waarover zo meer), waardoor de sector trendmatig groeit en mogelijk ook wat minder cyclisch wordt. De belangrijkste structurele verandering van dit moment is echter dat de sector in het middelpunt staat van de veranderende geopolitieke verhoudingen. Microchips zijn net als olie een belangrijk onderdeel geworden van het politieke krachtenveld, omdat chips in steeds meer producten zitten en het productie- en ontwikkelingsproces zeer complex is. Alle economische machtsblokken streven er daarom naar zoveel mogelijk zelfvoorzienend te zijn in de ontwikkeling en productie van chips. Alleen zo kunnen chips niet als politiek wapen tegen een land worden gebruikt. China ondervindt dit momenteel aan den lijve. De VS probeert met exportrestricties voor microchips en chiptechnologie een voorsprong te behouden in de concurrentie met China.

Op dit moment komt de technologie voor de productie van chips vooral uit het Westen. Vooral Amerikaanse bedrijven zijn dominant in de technologische know-how voor de ontwikkeling (Qualcomm, NVIDIA, Intel en AMD) en productieapparatuur van microchips (Applied Materials, Lam Research, KLA).

Maar ook Zuid-Korea en Japan hebben een belangrijke positie op de chipmarkt met bedrijven als Samsung, SK Hynix en Tokyo Electron. Er zijn echter twee bedrijven uit andere landen die een sleutelrol vervullen binnen de sector; ASML uit Nederland en TSMC uit Taiwan. TSMC is de dominante speler bij de productie van de meest geavanceerde chips. TSMC gebruikt daarbij onder andere de machines van ASML, dat met haar geavanceerde EUV technologie een vrijwel monopoliepositie heeft op een onderdeel van het chipproductieproces.

Microchips zijn een belangrijk onderdeel geworden

van het politieke krachtenveld

Trend van langjarige groei

ASML had de afgelopen maand haar jaarlijkse bijeenkomst voor aandeelhouders en analisten. Het event geeft altijd een belangrijke inkijk in de omstandigheden en vooruitzichten voor de microchipmarkt. Ook voor ons is dit een belangrijk event, gezien het grote onderdeel dat de sector uitmaakt van de portefeuille van DDEF. Op dit moment is in zo’n 10 bedrijven belegd in de chipsector met een gezamenlijk gewicht van circa 16%. De belangrijkste posities zijn Applied Materials, ASML, TSMC en NVIDIA.

De presentatie van het management team van ASML laat zien dat de chipsector weliswaar op korte termijn met meer onzekerheden heeft te maken, maar dat de sector kan voortbouwen op een trend van langjarige groei. ASML is zelfs optimistischer over de groeivooruitzichten dan vorig jaar. ASML voorziet een verdubbeling de markt van microchips in het komende decennium.

Over de eigen omzetgroeivooruitzichten is het bedrijf zelfs nog een stuk positiever. Zowel voor 2025 als voor 2030 heeft het bedrijf de omzetgroeiverwachtingen naar boven bijgesteld. In 2021 behaalde ASML een omzet van EUR 18,6 miljard. Deze zal naar verwachting groeien naar EUR 30 tot 40 miljard in 2025 en EUR 44 tot 60 miljard in 2030. Globaal betekent dit een verdubbeling van de omzet in 2025 en een verdriedubbeling in 2030 ten opzichte van het afgelopen jaar. De trendmatige groei van de markt is het gevolg van de structurele groei in het gebruik van microchips welke volgens ASML is toe te schrijven aan drie factoren: digitalisering, klimaatverandering en sociaaleconomische ontwikkelingen.

Belang van chips

Digitalisering of de “connected world” zorgt ervoor dat steeds meer producten chips bevatten. In de toekomst is alles en iedereen met elkaar verbonden. Microchips worden in toenemende mate onderdeel van het dagelijkse leven. Mede hierdoor zit de groei niet alleen in de vraag naar geavanceerde chips. Ook in de zogenaamde “mature nodes” zit veel latente vraag. ASML is zelfs bezig 20 jaar oude machines op te knappen om aan de vraag naar minder geavanceerde chips te kunnen voldoen. En ruim 90% van de eerste systemen is nog steeds in gebruik. De grootste groeimarkten voor de sector zijn nu de industrie (smart factories), infrastructuur (smart cities), datacenters en automotive (elektrische auto’s), terwijl dat voorheen PC’s en smartphones waren. Ook klimaatverandering heeft een grote invloed op de vraag naar chips. Klimaatoplossingen zorgen voor veel extra vraag naar chips vanwege elektrificatie van de economie, nieuwe mobiliteit en verduurzaming van de energievoorziening.

Duurzame energieopwekkers hebben bijvoorbeeld veel chips nodig. Volgens schattingen van ASML en Infineon bedraagt de omzet voor de chipsector € 3.000 per MW windenergie en € 4.000 per MW zonne-energie. Ook elektrische auto’s bevatten twee keer zoveel chips dan auto’s die rijden op fossiele energie. Daarnaast is het zo dat de chips zelf energie-efficiënter worden naarmate ze kleiner zijn. Een 3 nanometer (nm) chip is gemiddeld 30% energie zuiniger dan een 5 nm chip, terwijl deze 70% sneller is. Dit onderstreept het belang van innovatie en de wet van Moore. Dus chips spelen een belangrijke rol bij het opwekken van energie, bij het elektrificeren van de economie en het dagelijks leven en bij het energie-efficiënter laten werken van elektrische apparaten.

Ten derde dragen sociaaleconomische ontwikkelingen voor een lange periode bij aan de forse vraag naar chips. Denk hierbij aan bevolkingsgroei, medische innovaties, het werken op afstand en robotisering als gevolg van veroudering van de bevolking.

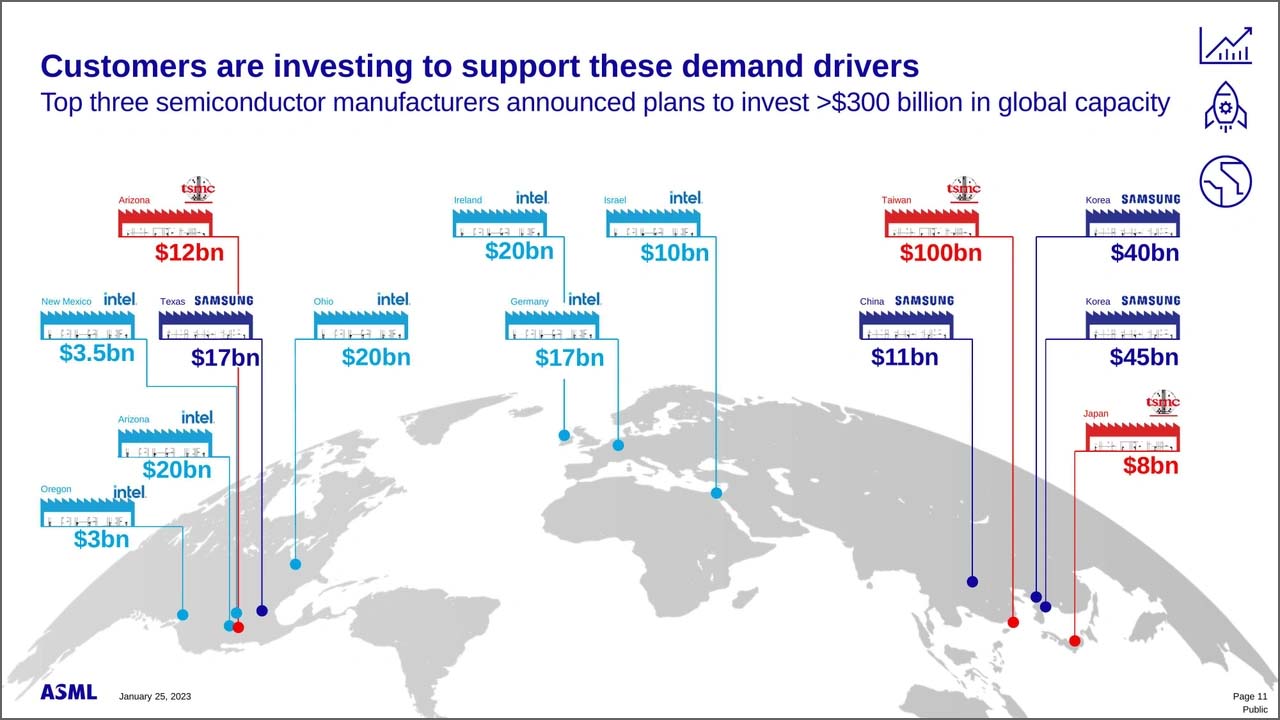

Tenslotte profiteren bedrijven als ASML en Applied Materials die apparatuur verkopen om chips te maken van het verlangen naar technische soevereiniteit. Door het grote belang van chips, problemen in toevoerketens en geopolitieke spanningen willen alle economische blokken zoals eerder gezegd zoveel mogelijk zelfvoorzienend zijn in de productie van chips. Veel regio’s hebben daarom grote investeringsprogramma’s opgetuigd. Bedrijven als Intel, TSMC en Samsung krijgen forse subsidies om productiecapaciteit te verplaatsen naar onder andere de VS, Europa en Japan. Het streven naar technische soevereiniteit zorgt voor enorme investering in de sector. De grote drie (TSMC, Intel en Samsung) hebben in totaal voor ruim $ 300 miljard aan investeringen gepland. Een flink deel van dat geld gaat naar de machines van onder andere ASML, Applied Materials en Tokyo Electron.

De conclusie is dat de chipsector kan profiteren van langjarige trendmatige groei dankzij digitalisering, verduurzaming en sociaaleconomische ontwikkelingen. Daarnaast profiteert de sector van forse investeringen en subsidies van overheden. Dat neemt niet weg dat de sector (nog steeds) cyclisch is met volatiliteit in winsten en aandelenkoersen tot gevolg. Voor lange termijn beleggers is dit minder een probleem en bieden koersdalingen juist een kans om posities uit te breiden tegen aantrekkelijke koersen. De sector heeft met 16% een fors gewicht in de portefeuille van DDEF.